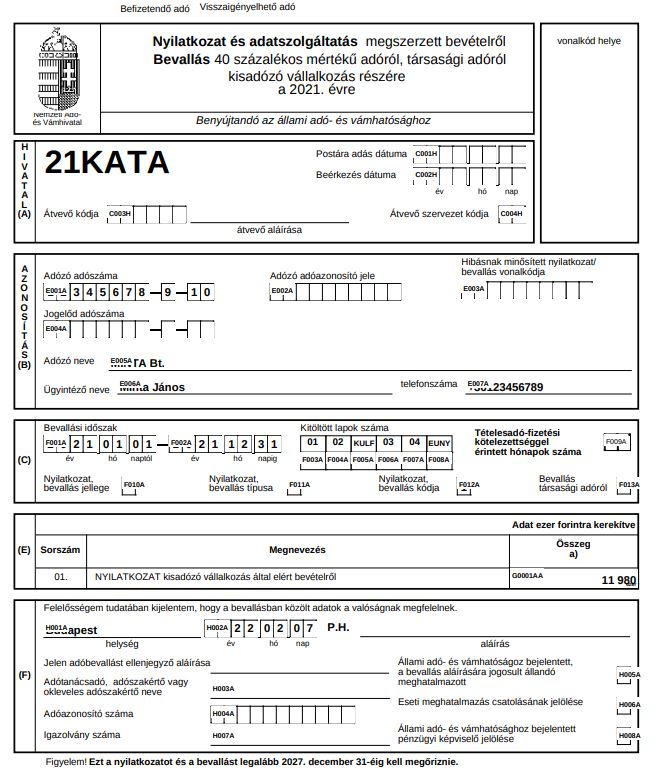

Akinek a 2021. évi bevétele nem volt több 12 millió forintnál és egész évben KATA-s volt, ráadásul senkitől nem kapott 1 millió forintnál nagyobb összeget, a 21KATA nyomtatványt a képen látható módon tudja egyszerűen kitölteni.

A főlap E) blokkjának kitöltésekor figyelni kell arra, hogy az adatot ezer forintra kerekítve kell szerepeltetni!

A 02-es lapon viszont – ahol az 1 millió forint feletti (összevont) bevételeket kell feltüntetni – forintban kell megadni az értékeket.

A 21KATA nyomtatványt a NAV ÁNYK programjával kell kitölteni és beküldeni.